期货,作为金融衍生品在中国的发展不过20年,而真正步入正轨也不过是21世纪初的事情。从最初的欧洲期货市场萌芽的出现到中国引进期货这个金融衍生品再到衍生品市场高速发展的现在,期货从来都是为企业套期保值服务而非投机者的乐园。在国外成熟的市场经济国家,套期保值已经深入企业领导者的内心。成为投资者是否投资企业的重要指标之一。

国家2012年度的经济工作会议也表示要发展衍生品市场服务于产业经济。对于国内企业来说,早一些参与套期保值,熟悉新的企业运营理念是百利而无一害的。但就如同我们开发一个新的项目、新的产品一样,企业参与套期保值前要充分了解期货这一对于现货企业来说比较陌生的领域。

要讲套期保值,首先要明确其概念。我们理解的套期保值的概念是:套期保值是指把期货市场当作转移价格风险的场所,利用期货合约作为将来在现货市场上买卖商品的临时替代物,对其现在买进准备以后售出商品或对将来需要买进商品的价格进行保险的交易活动。换句话说,套期保值是为了帮助企业回避其在现货市场可能出现的风险而存在的,而投机者的存在仅仅是为了丰富可活跃市场的流动性给套期保值者

可能面对的风险提供一个出口。那么套期保值对于企业究竟有什么样的作用呢?

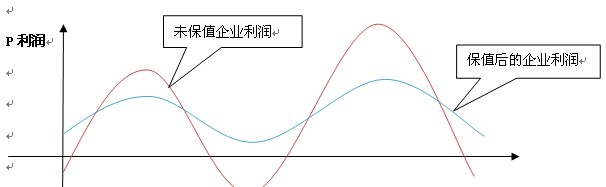

首先,套期保值不是为了扩大企业收益,而是规避现货市场可能出现的风险,让企业的利润曲线更为平滑。有产业客户认为,套期保值就是用现货市场的盈利去弥补期货市场的亏损。实质上,这种说法是相对主观和片面的。只要企业参与套期保值,一定会有现货市场盈利期货市场亏损的现象出现的。但同样不可否认的是:套期保值也存在期货盈利弥补现货市场亏损的情况。但这些都不是重点,个人认为套期保值仅仅是企业经营管理中的一个工具,并非处理企业一切问题的灵丹妙药。要更好的利用这个工具,需要套期保值者把现货与期货进行统筹考虑,两个市场相互联系,利用保值手段控制成本和实现利润,平滑企业财务指标。

上图是根据统计出来的企业进行套期保值和不进行套期保值的业绩曲线图。

其次,套期保值在帮助企业规避现货市场风险的同时,提高企业知名度创建企业品牌。所谓一流的企业做标准,只有被市场承认的标准才能成为全行业标准。我们知道期货的交割是有一定的交割标准的.一旦产品能够成功的注册仓单,成为交易所的交割商品,那么产品就成为行业的品牌、全行业的生产标准之一。企业的知名度自然也会因此得到提高。

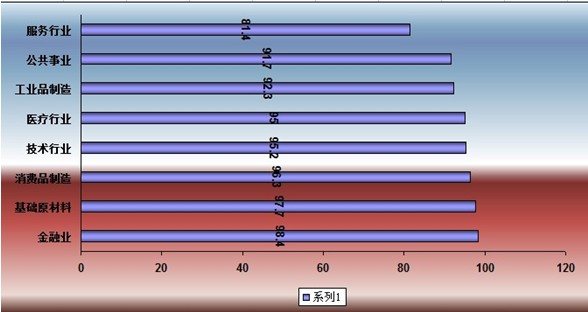

有统计数据表明:全球500强企业中,仅有22家表示没有介入金融衍生品市场。美国明尼苏达州的嘉吉公司就是全球四大粮商之一,他们企业立于国际领先地位就是靠“风险管理、卓越的运营、发挥员工的动能性以及合作研发实现创新”这“四大法宝”实现的。而“四大法宝”之一的风险管理就是通过充分利用金融衍生品市场而实现的。

不同行业企业对衍生品的利用率

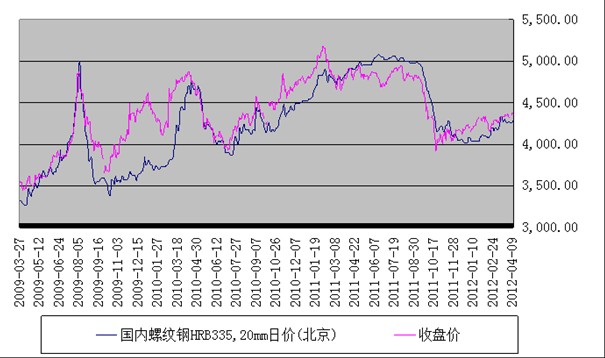

第三,通过期货我们可以更明晰的了解到价格的波动形势,更精确的研判价格的未来走势,方便于我们安排生产生活。价格发现是期货除了套期保值之外的另一项重要的功能。还是以相对发达的国际衍生品市场为例,很多铜企业都知道,现在铜在国际贸易中的定价就是根据英国LME市场定价决定的。然而随着我国钢材期货的上市,越来越多的钢铁行业人士也开始关注期货市场,以期货市场为参考指标,安排现货生产与贸易。下图是北京地区HRB355材质20号螺纹价格与期货收盘价格走势的对比图。从图中我们可以看到,螺纹现货价格的波动与期货价格走势是一致的,但期货走势启动其实略早于现货。关注期货市场可以让企业更早、更准确的预测现货市场走势,为企业安排生产提供一个相对领先的指标。在目前日趋复杂的国际经济形势下,多一种了解市场趋势的渠道总是没有坏处的。

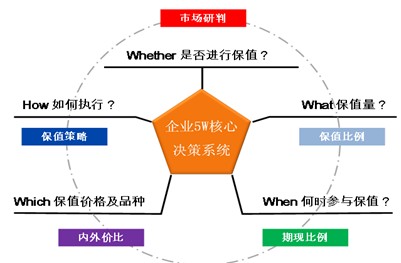

企业在做出套期保值的决定前,要首先考虑如下五个问题:是否进行套期保值、如何进行套期保值、保值的价格及品种、合适参与保值以及保值量等等。

是否进行套期保值(whether):包括两个层面,套保还是不套保,套保还是投机。这个取决于企业的经营性质,企业的专业能力和风险偏好等。

套保时机(when):何时建立套保头寸,对企业来说,对市场趋势的正确研判,选择较好的套保时机是套期保值获得较好效果的重要前提之一。要注意的是,套期保值追求的目标是公司财务指标最终不会因为你自己的判断失误或趋势发生巨变而使企业陷入困境。如何进行套保(how):套期保值的策略应着眼于解决企业的问题,而非拘泥于文艺和教科书。在遵守套期保值原则的前提下,现代意义的动态套期保值理论上具有相当的灵活性,亦提出了更高的要求。

套期保值比例(how much)本质上这个是由企业承受风险的意愿以及能力决定的,核心的问题是如何确立适合企业在各种情境下不同的风险敞口。确定最优的套期保值比例。

风险敞口是目前比较流行的套期保值计算方式,相对于之前完全遵照套期保值规律进行的传统套期保值,净敞口理论更为灵活,在期货市场上占用的资金也更少套期保值效果也相对较好。

在了解这些理念性的东西之后,确认企业需要进行套期保值的后,就要对期现货市场进行趋势性判断了。这时候,需要引入两个概念:基差和正、反向市场。

基差是指某一特定商品在某一特定时间和地点的现货价格与该商品在期货市场的期货价格之差,即:基差=现货价格一期货价格。参照物不同,基差结果不同。

基差所指的期货价格应是离现货月份近的期货合约的价格。基差并不完全等同于持仓费用,但基差的变化受制于持仓费用。归根到底,持仓费用反映的是期货价格与现货价格之间基本关系的本质特征,基差是期货价格与现货价格之间实际运行变化的动态指标。虽然期货价格与现货价格的变动方向基本一致,但变动的幅度往往不同,基差并不是一成不变的。

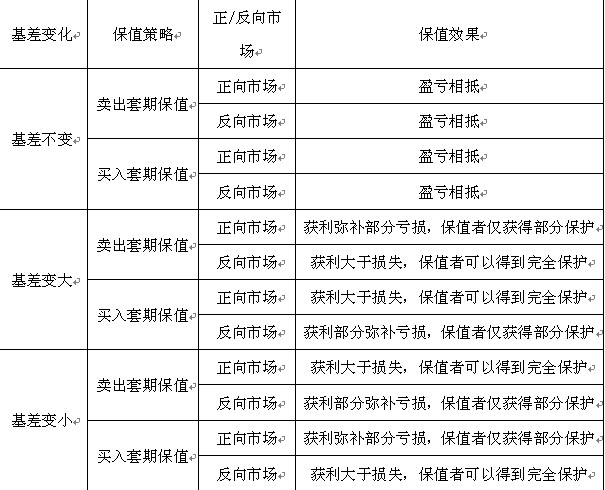

由于期货代表的是未来某一时间段标的物产品的价格,所以,理论上期货价格应该大于现货价格。我们认为:当市场上期货价格大于现货价格(即基差为负数)时,市场为正向市场,此时现货价格对期货价格出现贴水;反之,当市场上现货价格大于期货价格(即基差为正数)时,市场为反向市场,此时现货价格对期货价格出现升水。理论上基差和正反向市场的变化对套期保值效果的影响可以用下表表示:

由以上可以知道,套期保值实质上是一种风险管理行为,并不是简单地开户、开仓、平仓就能解决的。企业参与套期保值前要做的准备工作有很多,从套期保值的知识储备基本理念的树立到期货公司即套保平台的选择,再到期货部门成立人员的安排以及套期保值实施方案等等。这些都是企业在决定参与套期保值前应该了解的。

期货百科

期货百科